Die Zukunft des Fintech liegt in Embedded Finance

July 23, 2023

Inhaltsverzeichnis

- Was ist Embedded Finance?

- Erfolgsfaktoren von Embedded Finance

- [Herausforderungen bei der Implementierung von Embedded Finance](#herausforderungen-bei-der-implementierung-von-embedded-finance0

Die Einführung des mobilen Bankings war ein tektonischer Wandel im Bereich der Finanzdienstleistungen für B2B und B2C. Die Idee, Finanztransaktionen von Smartphones aus durchzuführen, hatte einen gewaltigen Einfluss auf Geschäftspraktiken und Umsatzströme. Embedded Finance birgt das gleiche - wenn nicht sogar größere - Potenzial. Die Möglichkeit, Finanzdienstleistungen innerhalb von nicht-finanziellen Produkten und Apps anzubieten, eröffnet immense Geschäftsmöglichkeiten.

Sowohl Big Tech als auch kleine Unternehmen erkunden aktiv dieses Feld. Apple Pay, Google Pay und verschiedene BNPL (Buy Now, Pay Later)-Plattformen sind nur die Spitze des Eisbergs. Embedded Finance kann unterschiedliche Produkte und Dienstleistungen zu einem benutzerzentrierten Ökosystem mit hervorragender Kundenerfahrung kombinieren - und dabei unzählige Umsatzströme generieren, die zuvor einfach nicht möglich waren.

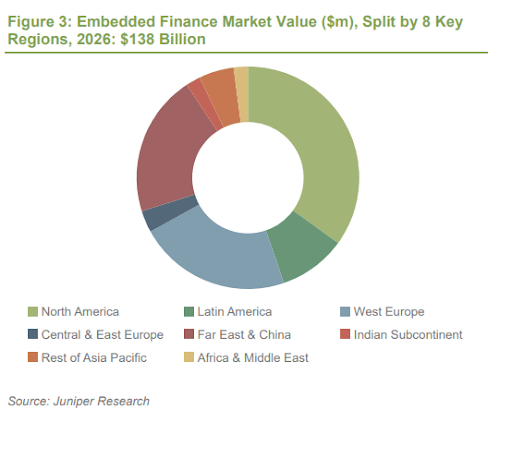

Diese Faktoren tragen zum stabilen Wachstum des Marktes für Embedded Finance bei. Laut Juniper Research wird dieser Markt von weltweit 54 Milliarden US-Dollar im Jahr 2022 auf satte 138 Milliarden US-Dollar bis 2026 wachsen. Der Großteil des Marktes wird in den USA, Kanada, der EU und China konzentriert sein.

Perfsol verfügt über umfangreiche Expertise in der Gestaltung, Entwicklung und Integration von Embedded-Finance-Lösungen für Unternehmen jeder Größe und in verschiedenen Branchen - von MXNEY.io, einem All-in-One-Shop für alle Finanzdienstleistungen im E-Commerce, bis hin zu Transformify, einer globalen Plattform für das Management von Mitarbeitern und Vergütungen, die mit mehreren E-Wallets und über 20 Kryptowährungen zusammenarbeitet.

Dieser Artikel gibt einen kurzen Überblick darüber, was Embedded Finance ist, welche Erfolgsfaktoren es Ihrem Unternehmen bieten kann, mit welchen Herausforderungen Sie auf dem Implementierungspfad konfrontiert sein können - und wie Perfsol dabei helfen kann, diese Herausforderungen zu bewältigen.

Was ist Embedded Finance?

Embedded Finance kann als Integration traditioneller Finanzdienstleistungen (Zahlungen, Kredite, Versicherungen, Bankwesen und mehr) in traditionell nicht-finanzielle Benutzererfahrungen (wie E-Commerce, Gaming, Lebensmittellieferung, Abonnementdienste wie Spotify oder Fitnessclubs usw.) definiert werden.

Dadurch erhalten Kunden die Möglichkeit, mit einem Klick für ein Produkt oder eine Dienstleistung zu bezahlen, einen Mikrokredit mit BNPL-Diensten wie Klarna zu beantragen oder ihr Auto automatisch zu versichern (beim Kauf eines Tesla). Und wir haben nur an der Oberfläche der Embedded-Finance-Möglichkeiten gekratzt.

Die häufigsten Anwendungsfälle für Embedded Finance sind:

- Zahlungen. Der One-Click-Checkout mit einer digitalen Geldbörse wie PayPal oder Google Pay wird durch die Integration von Open Banking-APIs ermöglicht, bei der eine digitale Geldbörse alle finanziellen Anmeldeinformationen und Überprüfungsdaten des Kunden enthält, sodass tatsächlich nur ein Klick erforderlich ist, um eine Zahlung vorzunehmen.

- Kredite. BNPL-Plattformen sind tatsächlich Kreditgeber, da sie die Produktkosten im Voraus an den Händler zahlen. Dies ermöglicht es den Kunden, das Produkt oder die Dienstleistung zu nutzen und den Preis in mehreren Raten zurückzuzahlen - ein Service, den Banken traditionell bereitgestellt haben.

- Investitionen. Viele E-Commerce-Shops bieten an, den Kauf automatisch aufzurunden, sodass der Kunde mit der Plattform im Laufe der Zeit eine Art Anlageportfolio aufbaut und diese Mittel frühestmöglich verwenden kann - ohne tatsächlich Geld von seiner Bankkarte abzuheben.

- Versicherung. Wir sind so daran gewöhnt, dass Elektronikanbieter Garantien mit ihren Produkten anbieten, dass wir es kaum bemerken. Aber dies ist tatsächlich ein Beispiel für Embedded-Versicherungen, die einen zusätzlichen Einnahmequell für Händler schaffen und das Kundenerlebnis verbessern.

- Bankwesen. Virtuelle Firmenkarten von Brex, die mit einem einzigen Konto verknüpft sind, Debitkarten von Wise (das ursprünglich nur eine Geldtransferplattform war) oder Bankdienstleistungen für Uber-/Lyft-Fahrer - all dies sind Beispiele für Embedded Finance, das andere Geschäftsbereiche bereichert.

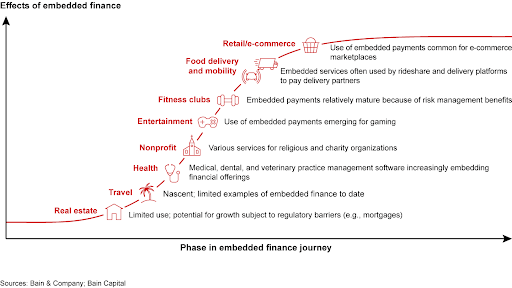

Laut einer Studie von Bain Capital zu den Auswirkungen von Embedded Finance haben verschiedene Geschäftsbereiche unterschiedliche Reifegrade in Bezug auf Embedded Finance. Dennoch arbeiten alle daran, das Potenzial dieses Ansatzes zu maximieren:

Quelle: Bain Capital

Aufgrund der Verbreitung von Open-Banking-APIs und der Bequemlichkeit des BNPL-Ansatzes im E-Commerce und anderen Bereichen eröffnet Embedded Finance ein immenses Feld an Möglichkeiten für jedes Unternehmen in jeder Branche. Eine Umfrage von Plaid und Accenture hebt hervor, dass 88 % der Unternehmen eine gesteigerte Kundenbindung nach der Implementierung von Embedded Finance in ihrer Wertschöpfungskette berichteten.

Erfolgsfaktoren von Embedded Finance

Vorteile wie eine erweiterte Kundenbasis, zusätzliche Umsatzströme, Cross-Selling und Up-Selling mögen selbsterklärend erscheinen. Es gibt jedoch mehrere wichtige Faktoren, die berücksichtigt werden müssen, wenn Sie den größten Nutzen aus einem Produkt mit Embedded Finance ziehen möchten.

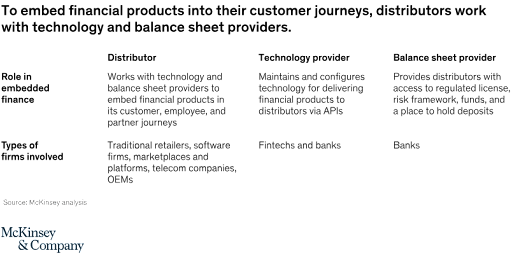

- Wer bietet das Angebot an? Embedded Finance funktioniert nur, wenn es den Kundenweg optimiert - daher müssen Kunden, Mitarbeiter und Partner diesen Angeboten ausgesetzt sein. Dies wird in der Regel von Einzelhändlern, E-Commerce-Marktplätzen, Telekommunikationsunternehmen und anderen Einheiten durchgeführt.

- Wer stellt die Technologie bereit? Einige Fintech-Startups sollten als Vermittler agieren, um die Einschränkungen der traditionellen von Distributoren verwendeten Technologie zu überwinden - und tatsächlich finanzielle Angebote über Open-Banking-APIs in ihre Kundenerlebnisse zu integrieren.

- Hier kommt wahrscheinlich Ihr Unternehmen ins Spiel - es bietet das technische Know-how, um die Kluft zwischen Distributoren und Bilanzierungsdiensten zu schließen.

- Wer verwaltet die Bilanzen? Embedded Finance erleichtert den Geldfluss, aber das Geld muss immer noch von einem Bankkonto zum anderen fließen, was regulatorische Compliance, Risikomanagement, Betrugsprävention und tatsächliche Infrastruktur für die Verwaltung der Einlagen umfasst. Diese Rolle wird traditionell von Banken wahrgenommen.

Quelle: McKinsey Company

Es mag wie ein ziemlich geradliniges Schema erscheinen - bis man die Herausforderungen betrachtet, die überwunden werden müssen.

Herausforderungen bei der Implementierung von Embedded Finance

Es gibt einige psychologische und technologische Hindernisse, die überwunden werden müssen, damit Embedded Finance wirklich gedeihen kann.

Veraltete Denkweisen

Finanzinstitute sind es gewohnt, Eckpfeiler der Finanzierung zu sein - Kredite zu genehmigen oder abzulehnen, Zinssätze vorzugeben und Investitionen zu ermöglichen. Mit Embedded-Finanzierungen verlieren sie diese Rolle, da sie nur noch eine infrastrukturelle Grundlage für ein viel breiteres Ökosystem darstellen und nicht mehr die Hauptakteure darin sind.

Für Versicherungen besteht ein ähnliches Problem: Sie kontrollieren den Markt nicht mehr allein, sondern treten nur noch als Nebenservice auf, wenn auch für ein viel breiteres Angebotsspektrum.

Die Verringerung der Bedeutung einer Position kann schwer zu akzeptieren sein, aber das Nichttun birgt ein enormes Risiko für etablierte Unternehmen, da technisch versiertere Fintech-Startups mit anderen Banken und Finanzinstituten zusammenarbeiten können. Alternativ können sie unabhängige Technologieplattformen aufbauen, was uns zur zweiten Herausforderung führt.

Unreife Technologie

Open-Banking-APIs, Zahlungs-APIs, BaaS-Angebote und die Popularität von BNPL sind alle stark genug gewachsen, um die Verbreitung von Embedded-Finance zu ermöglichen. Sie sind jedoch immer noch im Vergleich zum Umfang der Ressourcen und Infrastruktur traditioneller Banken überschaubar. Während Fintech-Startups sich besser an sich ändernde Kundenvorlieben anpassen und schneller innovieren können, hinken sie den Banken immer noch hinterher, was die für die Unterstützung von Embedded-Finance-Angeboten im großen Maßstab erforderlichen Infrastrukturkapazitäten betrifft.

Dieses Problem wird früher oder später gelöst werden, da Oracle den Embedded-Finance-Markt bis 2033 auf 7 Billionen US-Dollar schätzt, was die gemeinsame Bewertung der 30 größten Banken der Welt bei weitem übertrifft. Doch die Zusammenarbeit ist weitaus vorzuziehen und einfacher als der Wettbewerb; ansonsten werden Fintech-Unternehmen eine Infrastruktur errichten müssen, die mit der der etablierten Banken vergleichbar ist, während die bestehende Infrastruktur nutzlos wird.

Deshalb muss ein Fintech-Startup als Technologie-Enabler einen gemeinsamen Nenner mit Banken und Distributoren finden und gleichzeitig technologische Beschränkungen überwinden. Die wichtigsten Hindernisse auf diesem Weg sind unten aufgeführt:

- Zukunftssicherung der bestehenden Technologie. Der Aufbau von Zahlungs-API-Verbindungen oder die Verwendung von Open-Banking-APIs, um es veralteter Bankeninfrastruktur zu ermöglichen, mit den neuesten Technologien zu interagieren, die von Distributoren in verschiedenen Geschäftsbereichen verwendet werden.

- Prozessautomatisierung. Jeder Aspekt der Kundenerfahrung sollte transparent, nachvollziehbar und wiederholbar sein, um den Overhead zu minimieren. Automatisierung ist der Schlüssel, um die Skalierbarkeit der Dienstleistungen zu gewährleisten.

- Produktqualität. Die Sicherstellung einer kohärenten Interaktion der Bankeninfrastruktur mit E-Commerce-Plattformen, Reisebuchungsaggregatoren, Logistik-Engines und anderen Softwarelösungen kann schwierig sein. Der Drang, schnell und einfach Lösungen zu verwenden, wird groß sein - aber solche Workarounds können zukünftige Skalierbarkeit und Qualität des Produkts ernsthaft beeinträchtigen.

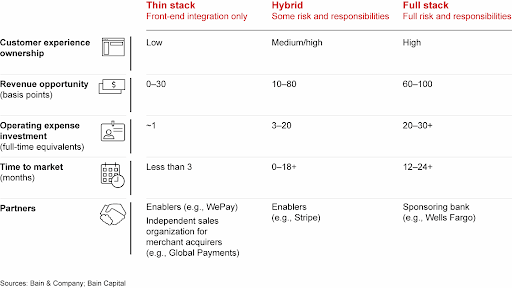

Beispielsweise kann die einfache Integration einer Embedded-Finance-Lösung mit einem Produkt-Frontend in weniger als 3 Monaten erfolgen, bringt aber geringe Umsatzmöglichkeiten. Auf der anderen Seite kann der Aufbau eines Full-Stack-Produkts, das in Plattformen über mehrere vertikale Bereiche integriert ist, bis zu 24+ Monate dauern und bedeutet ein erhebliches Risiko - bringt jedoch 3-mal mehr Umsatzmöglichkeiten. Daher kann der Mittelweg durch den Aufbau von Verbindern für bestehende Zahlungsanbieter wie Stripe optimale Ergebnisse erzielen.

Quelle: Bain Capital

Preis, Flexibilität, Geschwindigkeit

Je länger das Projekt dauert und je mehr Funktionen es hat, desto teurer wird es. Die Industrie entwickelt sich jedoch schnell, daher muss jede Produktentwicklung mit aktuellen Trends und Kundenpräferenzen synchronisiert sein, um sicherzustellen, dass das Produkt relevant ist und nach der Veröffentlichung einen Mehrwert bietet.

Die richtigen Entwickler intern finden

Sowohl Fintech-Unternehmen als auch Banken können möglicherweise Schwierigkeiten haben, Talente mit einer ausreichend visionären Denkweise anzuziehen und zu halten, um eine zuverlässige, hochleistungsfähige und skalierbare Embedded-Finance-Lösung richtig zu visualisieren, zu entwerfen und umzusetzen.

Partnerschaft mit dem falschen Dienstleister

Die Entscheidung, die Aufgabe an einen Drittanbieter auszulagern, könnte eine logische Folge des vorherigen Punktes sein. Aber die Wahl einer solchen Firma kann das Projekt gefährden - oder zumindest auf dem Weg zur erfolgreichen Lieferung viel Zeit kosten.

Tiefe technische Erfahrung in einem bestimmten Bereich

Eine der zentralen Herausforderungen besteht darin, sicherzustellen, dass der Technologiepartner tatsächlich über ausreichende Expertise in verschiedenen Bereichen verfügt, um eine vielseitige Lösung zu entwerfen und zu erstellen, die für eine Embedded-Finance-Plattform benötigt wird.

Zeitmangel

Last but not least besteht die Notwendigkeit, termingerecht zu liefern - oder das Produkt läuft Gefahr, ins Hintertreffen zu geraten, wobei technisch versiertere Newcomer, die einige Monate zuvor in das Feld eingetreten sind, ein Stück vom Markt abzwacken.

Wie Sie sehen können, ist die Auswahl des richtigen Technologiepartners mit ausreichend technischem Hintergrund eine der Schlüsselentscheidungen, die eine erfolgreiche Fertigstellung eines Embedded-Finance-Projekts ermöglichen.

Warum Perfsol?

Mit einem soliden Hintergrund in Fintech-Entwicklung beherbergt Perfsol mehr als 30 erstklassige Experten. Unsere Tiefe und Breite der Geschäftsanalyse ermöglicht es uns, alle möglichen Projektumsetzungsstrategien zu erkunden und Ansätze vorzuschlagen, die unseren Kunden den größten Mehrwert bieten.

Wir sind stolz darauf, als Top-Plus-Entwickler auf Upwork, als eines der besten B2B-Serviceunternehmen in der Ukraine in den Jahren 2021 und 2022 und als Top-App- und Softwareentwickler auf Goodfirms ausgezeichnet worden zu sein.

Mit mehr als 50 Fintech-Projekten in unserem Portfolio haben wir ein umfangreiches Wissen über die neuesten Fintech-Trends und -Entwicklungen gesammelt. Unsere Hingabe zur Qualität treibt uns in jedem Projekt an, was es unseren Kunden ermöglicht, ihren Kunden maximalen Mehrwert zu bieten.

Schlussfolgerung Embedded Finance hat den Punkt erreicht, an dem sowohl Big-Tech-Unternehmen als auch Fintech-Startups von seinen Vorteilen profitieren können. Indem traditionelle Finanzdienstleistungen in nicht-finanzielle Kundenerlebnisse integriert werden, ermöglicht Embedded Finance wesentlich reibungslosere und effizientere Zahlungen, generiert zusätzliche Umsatzströme und schafft neue Geschäftsmodelle.

Die Implementierung solcher Lösungen erfordert jedoch das Bewältigen mehrerer Herausforderungen - von der Überwindung veralteter Denkweisen der Bankinstitute bis zur Auswahl des besten Technologiestacks und der Produktarchitektur zur Unterstützung eines zuverlässigen und nachhaltigen Wachstums. Die Wahl des Technologieanbieters ist entscheidend, um eine erfolgreiche Projektabschluss sicherzustellen.

Perfsol steht bereit, Ihnen zu helfen und Ihnen dabei zu unterstützen, funktionsreiche, sichere und skalierbare Embedded-Finance-Angebote für Ihre Kunden aufzubauen. Von der Produktgestaltung über die Teamerweiterung, die Softwareentwicklung von Grund auf oder laufende Wartung und Updates - Perfsol kann Sie in jeder Phase des Softwarelebenszyklus unterstützen.

Kontaktieren Sie uns für eine kostenlose Beratung, und lassen Sie uns gemeinsam sehen, wie wir Ihnen helfen können, Embedded-Finance-Dienstleistungen anzubieten!

FAQ

Was sind Embedded Finanzen?

Embedded Finanzen beziehen sich auf die Integration von Finanzdienstleistungen in nicht-finanzielle Produkte oder Plattformen, um nahtlose und bequeme Transaktionen für die Nutzer zu ermöglichen. Dabei werden Zahlungsabwicklung, Kreditvergabe, Versicherung oder andere finanzielle Funktionen direkt in bestehende Anwendungen oder Geräte eingebunden.

Was sind die Vorteile von Embedded Finanzen für Unternehmen?

Die Vorteile von Embedded Finanzen für Unternehmen umfassen: Verbesserte Kundeninteraktion: Durch das Angebot von Finanzdienstleistungen innerhalb ihrer Plattformen können Unternehmen eine All-in-One-Lösung für ihre Kunden bereitstellen und so die Notwendigkeit verringern, für Transaktionen mehrere Plattformen zu durchsuchen. Steigerung des Nutzerengagements: Die Integration von Finanzdienstleistungen in Produkte kann das Nutzerengagement und die Bindung steigern, da Kunden eher in einer Plattform bleiben, die ihre vielfältigen Bedürfnisse erfüllt. Zusätzliche Einnahmequellen: Unternehmen können zusätzliche Einnahmen durch Provisionen oder Gebühren generieren, die aus den auf ihren Plattformen angebotenen Finanzdienstleistungen stammen.

Welche Herausforderungen sind mit der Implementierung von Embedded Finanzen verbunden?

Einige Herausforderungen im Zusammenhang mit der Implementierung von Embedded Finanzen sind: Regulatorische Compliance: Die Bereitstellung von Finanzdienstleistungen kann erfordern, dass Unternehmen komplexe Finanzvorschriften einhalten und erforderliche Lizenzen erhalten, die je nach Regionen und Ländern variieren können. Sicherheit und Datenschutz: Der Umgang mit sensiblen Finanzinformationen erfordert robuste Sicherheitsmaßnahmen zum Schutz von Benutzerdaten und zur Verhinderung potenzieller Sicherheitsverletzungen. Integrationskomplexität: Die nahtlose Integration von Finanzdienstleistungen in bestehende Produkte kann technisch anspruchsvoll sein und die Zusammenarbeit mit Finanzinstituten und spezialisierten Fintech-Anbietern erfordern.

Share this article